https://forzastyle.com/articles/-/77906

「説明会の日、ウチは電車と徒歩で学校まで行きました。目にする車の多くが高級車で、特にレクサス率がやたらと高くて引いてしまいました。『レクサスや外車ばかりだね』と娘も目を見開いてましたね。」

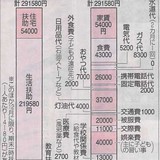

「合格通知をいただくと、すぐに入学金30万円以上を納める必要がありました。さらに制服・指定品代や個人で所有するタブレットなどで30万円弱かかったんです。それはもちろん事前にわかっていましたし、蓄えで賄いました。それなりに貯めてきたつもりですが、わが家にとって60万円はやはり大金で、残高が目減りした感はありますね。

それに、説明会に行っただけで周りの人たちとの生活水準の違いを感じて、娘にこれから月々あげるお小遣いの額とか修学旅行の積立金、保護者間のおつき合いで話が合うのか、お金の価値観を共有できるのか…などなど不安でいっぱいになり、すでに弱気です」

>>1

レクサス乗ってダメなのか?

お前は何に乗ってるんだ?

まずはそれを書け。

>>1

ん?

君は生活保護自給者なのか?

いやいや、普通のサラリーマン家庭ならレクサスなんか乗れんわ。

買えても維持費バカにならん。

子供の教育費、大学卒業まで考えたら年収1千万以上いるやろ?

タダほど高いものはない

残クレで乗れるじゃん!見栄っパリの残クレビンボー

NISAビンボーとたいして変わらないけど

無償化(これも本当は税金化だよ)

されない部分の格差が子供達の

目の前可視化されるから残酷さが

際立つな。

>>7

どちらが最悪かはNISAビンボーかな?

残クレを活用し若い時期(体力があるとき)に好きなものを購入・旅行に使ったほうがいい!

NISAしてる人みてると、残クレビンボーと逆で、若い時使わないで、老後ろくに体力なく旅行も

めんどくさくなり、一番最悪なのが使わないでそのまま死にそう!

10

匿名さん

>>9

極端すぎです。

賢い人は、NISAを活用し、家・車・旅行資金にします。

からくりは頑張ってNISAで1000万以上を貯めればそれでOK

そこから4%ルールを活用するだけ。自分は5%で運用

ようは10000万の4%から5%=1年40万から50万使っても元金減らないで

複利の力で資金が増える境界を活用してます。月々だと33000から42000の範囲を

つかえばいいって少し考えればわかります。

ようはその、複利の33000から42000の間で車をローンで買うのが正解です。

お金(複利)でお金を払う構図が賢い人はわかってます。それだけ

だから現金一括購入(元金をへらす行為)はしません。

11

匿名さん

お金と体力と時間を同時に

持つことは出来ない。

若い頃だと体力と時間は

有るが、お金は無い。

働き盛りだとお金と体力は

有るが、時間が無い。

年をとるとお金と時間は

有るが、体力は無い。

12

匿名さん

>>11

そういうことですね

それをうまく活用できるNISA 4%ルールで生活を豊かにしましょう

ちなみに僕は旧と新NISAで2500万を必死にため4%の年100万以内を雑費にあててます。

月だと85000使えます。複利分でランクル250を購入しました。もちろんローンです。

13

匿名さん

>>12

えらいきっとNISAも米国よりの物を購入しているかとおもいますが

ちゃんと日本の物(車)を購入(日本にお金を落とす(還元))すれば罪悪感も薄まりますね!

14

匿名さん

>>10

ニーサやらないとそれが出来ない時点でね…

15

匿名さん

>>9

残クレにそんなポジティブ思考なんだ。おもろい

16

匿名さん

レクサスそこらじゅうで走ってないか。そんな金持ちって多いのか

17

匿名さん

NISA関係ないじゃん

18

匿名さん

土曜日

19

匿名さん

日曜日

20

匿名さん

月曜日